Apakah gadai janji? Di dunia kewangan, ia adalah pinjaman bercagar di mana cagaran yang digunakan adalah hartanah. Dari semua kemudahan yang telah anda ambil dengan bank anda, Hipotek anda adalah satu produk yang sangat unik di mana nilai harta menghargai dari masa ke masa, sementara pinjaman anda menyusut dari waktu ke waktu.

Dengan ini, aset bernilai positif ini boleh digunakan untuk menjana aliran tunai tambahan untuk anda. Paling penting, ia adalah hampir aliran tunai percuma untuk anda. Lebih lanjut mengenai mengapa ia hampir tidak akan diterangkan tidak lama lagi.

Terdapat banyak sebab umum mengapa pemilik rumah atau pelabur membiayai semula hartanah mereka.

• Peluang untuk mendapatkan kadar faedah yang lebih rendah (Ini adalah di mana gadai janji telah diambil beberapa masa lalu apabila ia lebih mahal ketika itu)

• Peluang untuk memendekkan tempoh pinjaman hipotek anda

• Peluang untuk memanfaatkan nilai pasaran hartanah terkini untuk membiayai pembelian baru

• Penyatuan hutang

• Keinginan untuk menukar kepada jenis produk hipotek yang berbeza (Pinjaman berjangka tetap, pinjaman gadai janji Flexi atau pinjaman gadai janji semi-Flexi)

Pembiayaan Semula untuk Kadar Faedah Rendah / Kadar Pinjaman Efektif (ELR)

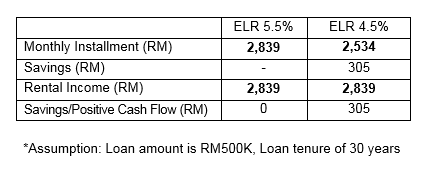

Ini agak mudah. Sekiranya bank pesaing menawarkan penurunan kadar faedah 1% atau 2%, anda pasti akan diselamatkan daripada membayar lebih banyak faedah. Ini juga diterjemahkan ke dalam ansuran bulanan yang lebih rendah.

Sekiranya anda menyewa harta benda ini, anda mungkin dapat memperbaiki kedudukan aliran tunai sewa anda dari potensi aliran tunai positif yang berpotensi negatif sejak ansuran semakin rendah sekarang. Lihat ilustrasi di bawah.

Tempoh Gadai Janji dipendekkan

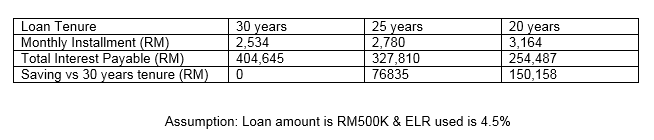

Anda boleh memendekkan tempoh pinjaman gadai janji anda apabila anda membiayai semula rumah anda. Ini akan membolehkan anda mempunyai simpanan jumlah faedah yang anda perlu bayar kepada bank. Lihat ilustrasi di bawah.

Walau bagaimanapun, sekiranya BR atau BLR jatuh pada masa akan datang, anda boleh memilih untuk membiayai semula tempoh yang lebih pendek dengan mengekalkan hampir ansuran bulanan yang sama. Ini bermakna anda membayar yang sama seperti yang anda telah lakukan tetapi anda masih mampu membayar pinjaman gadai janji anda dalam tempoh masa yang lebih singkat.

Tunai untuk Membiayai Pembelian Baru atau Keperluan Lain

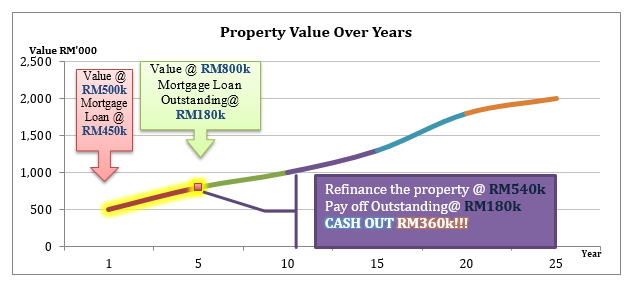

Pembiayaan semula untuk tunai dengan tujuan membuat pembelian hartanah baru adalah sesuatu yang memerlukan pemikiran yang menyeluruh. Walaupun ia menarik menarik keluar dari harta benda anda yang telah dihargai sebanyak 50%, perhatikan bahawa wang tunai itu harus dibelanjakan untuk aset, yang akan menjana pendapatan atau penghargaan tambahan.

Tunai keluar dari pembiayaan semula sering digunakan dalam pembaikan / pengubahsuaian rumah, yang boleh meningkatkan dengan baik harta dan membawa nilai pasaran yang lebih baik ke atas harta tersebut.

Ada pemilik rumah yang membiayai semula dengan tujuan pendidikan anak, dana perkahwinan, perjalanan luar negara, membeli barangan mahal seperti perabot, lekapan, kereta dan sebagainya.

Memandangkan kebanyakan bank di Malaysia menawarkan Flexi-mortgage jika anda membuat keputusan untuk membiayai semula harta anda dengan wang tunai tambahan dan tidak tahu tentang apa yang perlu dilakukan dengan dana, tinggalkan dalam akaun Flexi gadai janji anda untuk menyelamatkan beberapa minat. Oleh itu, anda akan mempunyai tunai siap sedia tanpa perlu membayar faedah tambahan untuk wang tunai ini sehingga anda menggunakannya.

Penyatuan Hutang

Pinjaman gadai janji adalah pilihan pembiayaan paling murah di bandar berbanding dengan overdraf, auto-pinjaman / sewa beli, kad kredit dan pinjaman peribadi. Rujuk jadual di bawah untuk perbandingan kadar pembiayaan.

Berhubung dengan penyatuan hutang, pembiayaan semula akan membantu jika anda telah mencatatkan hutang di mana kadar faedahnya lebih tinggi daripada pinjaman gadai janji.

Sebagai contoh, caj kad kredit dikenakan kadar berkesan sebanyak 15% hingga 18% dan sehingga 20% untuk pinjaman peribadi. Berbanding dengan kadar faedah gadai janji <5%, kad kredit dan kadar faedah pinjaman peribadi adalah lebih kurang 3 hingga 4 kali lebih mahal.

Pengguna yang bijak (seperti diri sendiri kerana anda membaca artikel ini sekarang) akan menggunakan wang pembiayaan semula untuk membayar kad kredit atau baki pinjaman peribadi untuk menikmati 3 kali atau sehingga 4 kali simpanan faedah.

Berubah kepada Jenis Gadai Janji yang Berbeza

Jika anda mempunyai pinjaman kadar berubah-ubah (pegangan terhadap Kadar Base (BR) atau Base Pinjaman Base (BLR)) tetapi menjangkakan bahawa terdapat kenaikan kadar faedah utama (contohnya pelarasan kadar OPR yang lebih tinggi), akan sangat baik untuk membiayai semula gadai janji ke dalam pinjaman kadar tetap sekarang. Dengan cara ini, jumlah ansuran bulanan anda tidak meningkat walaupun BR / BLR meningkat.

Sebaliknya, penukaran daripada pinjaman kadar tetap kepada pinjaman kadar berubah-ubah juga boleh menjadi strategi kewangan yang kukuh, terutamanya dalam persekitaran kadar faedah yang jatuh.

Sekiranya kadar terus menurun, pelarasan kadar berkala pada BR atau BLR akan mengakibatkan penurunan ELR dan pembayaran hipotek bulanan yang lebih rendah, menghapuskan keperluan untuk membiayai semula setiap kali penurunan harga.

Apakah Kos Terlibat?

Sebelum anda mengambil tindakan dalam pembiayaan semula rumah anda, terdapat beberapa perkara yang perlu anda perhatikan:

a) Kos Pergerakan

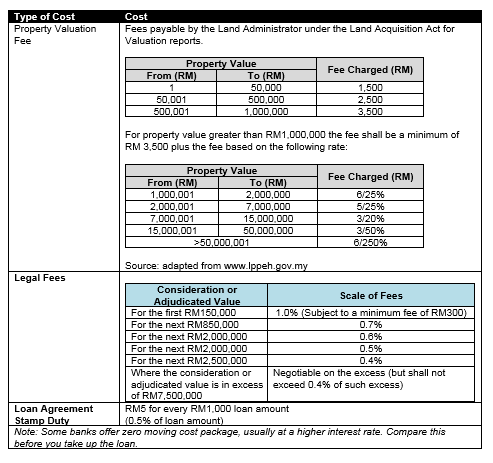

Ini merujuk kepada wang yang perlu dibelanjakan untuk mengambil pinjaman baru. Item seperti yuran penilaian, yuran guaman, pembayaran dan duti setem akan dibayar apabila anda membiayai semula. Sekiranya anda melakukan pembiayaan semula untuk menjimatkan faedah, perhatikan jumlah ini dan bandingkan dengan tabungan yang anda akan dapat melalui refinancing. Struktur bayaran adalah seperti digambarkan:

b) Tempoh Penguncian Gadai Janji

Apabila anda sudah bersedia untuk melunaskan pinjaman anda yang terdahulu (sebelum tempoh tamat tempoh), periksa jika pinjaman sedia ada anda mempunyai tempoh kunci dan jika anda masih dibatasi olehnya. Bank biasanya mengenakan penalti sebanyak 2% hingga 5% (atas jumlah pinjaman asal anda) jika anda membayar sepenuhnya gadai janji anda dalam tempoh dua hingga lima tahun pertama.

Tempoh “dua hingga lima tahun” ini, di mana anda akan dikenakan penalti untuk penyelesaian awal, pada asasnya adalah “tempoh kunci” dalam gadai janji anda.

Jadi Bagaimana Adakah Satu Refinance? Apakah Proses Terlibat?

Proses ini agak serupa, seperti memohon pinjaman gadai janji baru. Langkah-langkah untuk membiayai semula pinjaman gadai janji anda adalah seperti berikut (dengan mengandaikan bahawa anda telah mengenal pasti objektif pembiayaan semula anda):

- Mula-mula periksa gadai janji semasa anda, sama ada ia masih dalam tempoh kunci masuk.

- Hubungi beberapa bank untuk mengetahui tawaran yang mereka tawarkan. Perkara-perkara yang perlu dipertimbangkan adalah ELR, kos bergerak, sama ada kos sifar bergerak atau kos bergerak separa diserap, dan semak jika terdapat tempoh kunci masuk. Menilai semua tawaran ini dan mana antara mereka adalah penting dan sejajar dengan objektif anda yang ditetapkan sebelum ini. Sebagai contoh, jika niat anda adalah untuk mengeluarkan wang di mana dana tidak boleh digunakan sekarang tetapi kemudian, mendapatkan pinjaman flexi tetapi dikehendaki untuk berkorban untuk tempoh lock-in yang lebih lama akan menjadi ideal. Hanya tunduk kepada bank yang memenuhi objektif anda.

- Sentiasa berunding untuk ELR yang lebih baik jika anda tidak tergesa-gesa untuk mengeluarkan wang tunai. Kemudian bandingkan semua tawaran bank anda sebelum memutuskan bank mana yang akan diteruskan.

- Akhirnya, mendaftar dan nikmati faedahnya!

Kesalahpahaman yang Umum mengenai Penagihan Daripada Pinjaman Pembiayaan Semula

Nisbah khidmat hutang tambahan tunai keluar dari permohonan pinjaman baru yang dibiayai semula akan dikira berdasarkan tempoh pembayaran 10 tahun. Bahagian yang digunakan untuk membayar gadai janji yang sedia ada akan tetap berdasarkan tempoh gadai janji biasa, iaitu sehingga 35 tahun.

Namun, di atas hanyalah kemampuan pengiraan atau nisbah khidmat hutang. Ia tidak memberi impak kepada tempoh pinjaman yang dibiayai semula anda semula. Ini digambarkan di bawah:

Pelanggan A mempunyai gadai janji sedia ada sebanyak RM250,000 baki belum jelas dan refinans hartanah tersebut dengan nilai pasaran RM600,000 permohonan gadai janji.

Kemudian, jumlah tunai, walaupun pegawai bank anda memberitahu anda bahawa mereka akan mengira keupayaan pembayaran balik anda berdasarkan tempoh 10 tahun, tidak memberi kesan pada tempoh pinjaman hipotek anda yang sebenar – dan yang paling penting adalah pembayaran balik gadai janji bulanan anda. Ini dilakukan untuk memastikan anda mempunyai kapasiti pembayaran balik yang kuat.

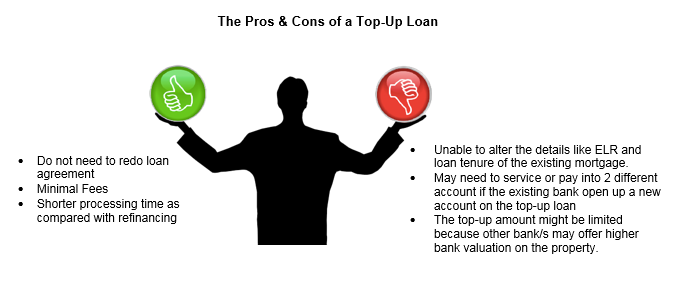

Apakah alternatif selain pembiayaan semula?

Pinjaman tambahan akan menjadi alternatif. Ia adalah pinjaman tambahan di atas amaun gadai janji semasa dan ia berdasarkan nilai pasaran yang dihargai bagi harta tersebut. Sesetengah bank boleh membuka akaun baru untuk tambahan tambahan (iaitu 2 akaun untuk diservis) sementara sesetengah bank mungkin hanya menambahnya pada akaun yang sama, yang bermaksud meneruskan dengan akaun yang sama.

Pinjaman tambahan hanya boleh dilakukan dengan bank yang sama dari pinjaman asal anda dan kebanyakan masa, bank akan mengikuti semua syarat dan syarat dari ciri gadai janji yang ada.

(t) hartanah malaysia (t) hartanah malaysia (t) hartanah untuk dijual (t) harta untuk sewa (t) guru hartanah (t)